所有平台仅提供服务对接功能,所载文章、数据仅供参考,股市有风险,投资需谨慎,用户需独立做出投资决策,风险自担!

时间:2020-07-22 10:16:39来源:蓝鲸财经

12.7亿元收购尾款的支付迟迟未有确定性进展,却交出了一份变卖“家产”的公告。如今亏损预计进一步扩大,美吉姆前路何所?

撰 文丨祁 青

近日,美吉姆发布2020年上半年业绩预告。截至2020年6月30日,美吉姆预计亏损1600-2300万元。与同期相比,2019年上半年美吉姆实现盈利3427.08万元,二者相去甚远。

实际上,除了即将面临业绩的大幅下滑,自打那笔收购天津美杰姆还未支付的12.71亿元交易尾款被深交所点名问询后,近两个月来美吉姆就没怎么消停。尽管对该问询函的回复从要求的6月8日延迟到6月30日,但字里行间都流露出美吉姆对还上这笔巨额欠款的满满信心。

但在回复公告发出后仅一周,美吉姆便发布公告称,拟以2.49亿元转让经营原主业的子公司三垒科技100%股权。纷争不断,美吉姆或临多事之秋;辗转腾挪间,美吉姆又在筹划什么?

2020上半年大额预亏

依旧变卖“家产”聚焦早教业务

7月7日,美吉姆发布公告称,拟将持有的大连三垒科技100%的股权,以2.49亿元的价格转让给美吉姆持股5%以上大股东俞建模,及三垒科技法人金秉铎。转让完成后,美吉姆将不再持有三垒科技股权。

回溯历史,主营高端机床制造的三垒科技曾是三垒股份的一张王牌。三垒股份于2011年9月29日在深交所上市。于2019年3月14日正式更名为美吉姆,转型成为“A股早教第一股”。此前主要发力于自动化生产设备制造领域。2017年6月,为优化组织和管理架构,理顺业务架构关系,三垒股份将与制造业有关的资产、技术、人员、业务资源及知识产权等整体划转下沉至全资子公司大连三垒科技。

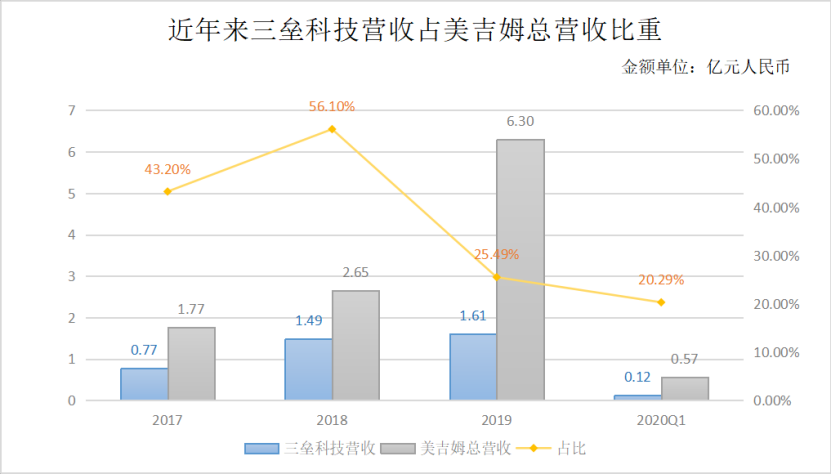

从业绩表现来看,三垒科技曾是美吉姆不可或缺的一部分。2017年美吉姆实现总营收1.77亿元,其中三垒科技营收达0.77亿元,占总营收比重的43.20%;2018年三垒科技实现营收1.49亿元,同比增长94.48%,占美吉姆2.65亿元总营收比重高达56.10%,同比上升12.9个百分点。

而就在2018年,被中植系控制的三垒股份开始发挥其“中植系教育资产证券化平台”的使命,不满足于在传统制造业开疆扩土,开始将目光投向儿童早教行业。

随着美杰姆的正式并表,三垒科技的营收增速明显放缓,占总营收比重也显著下降。2019年,三垒科技营收仅1.61亿元,同比仅增长7.87%,仅占美吉姆6.30亿元总营收的25.49%,同比大降30.61个百分点。

2020年Q1受疫情影响,美吉姆实现营收0.57亿元,同比减少53.52%;其中,三垒科技实现营收0.12亿元,占总营收比重20.29%。

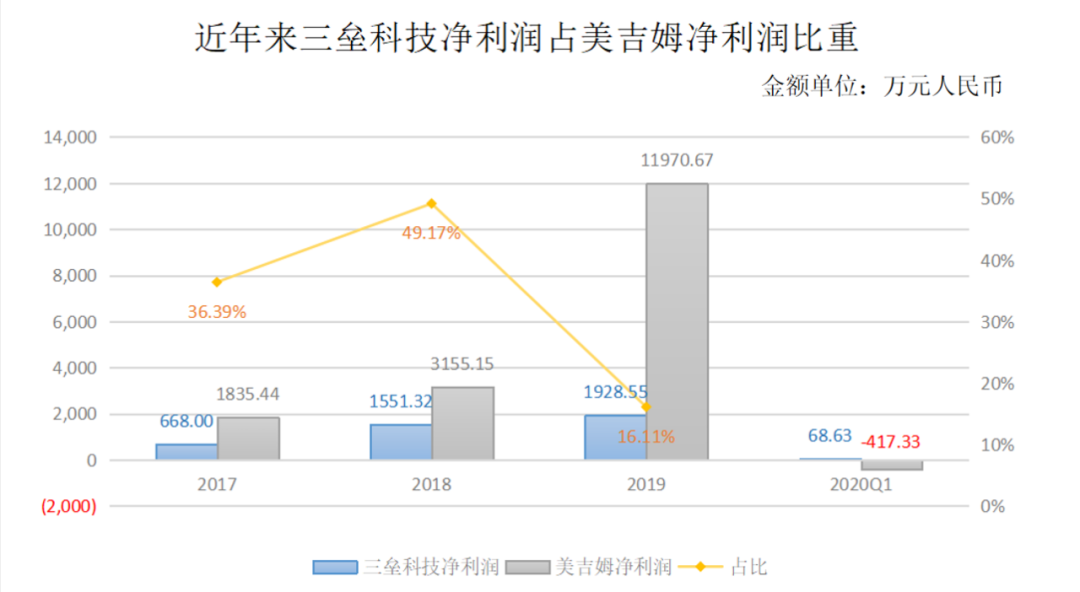

利润方面,2017年三垒科技实现净利润668万元,占当年美吉姆1835.44万元净利润总额的36.39%;2018年实现1551.32万元、同比增长132.24%,占当年美吉姆3155.15万元净利润总额的49.17%;2019年三垒科技净利润为1928.55万元,同比增长24.32%,占当年美吉姆1.20亿元净利润总额的16.11%。

尽管随着业务发展重心的转移,三垒科技已经不再是美吉姆盈利的首要助推器。但2020年突如其来的疫情,却将经营传统制造业的三垒科技自身保有的优势显现出来。2020年第一季度,美吉姆净亏损417.33万元;而三垒科技净利润为68.63万元,依然保持正向盈利。

资产及负债方面,截至2020年3月31日,三垒科技总资产达3.23亿元,占美吉姆41.69亿元总资产的6.88%;总负债为3683.52万元,占美吉姆17.25亿元总负债的2.13%;资产负债率为11.39%,相比而言美吉姆的资产负债率则高达41.39%。

按常理,各行业由于基因不同,收到疫情影响程度也有所不同。此时将鸡蛋放到不同的篮子里看起来才是明智之举,美吉姆为何会选择在这一时点剥离掉能够稳定正向盈利的传统制造业务呢?

对于这个问题的答案,美吉姆在公告中解释称,公司出售三垒科技100%股权,符合公司整体发展战略及经营发展的需要,有利于公司调整产业结构,聚焦早教业务,实现公司高质量发展。

但在7月14日披露的2020年上半年业绩预告中,美吉姆却话锋一转,坦言预计亏损1600-2300万元是由于受疫情影响,公司各项业务在上半年度实现的营收和营业利润均大幅下降,导致公司归属于上市公司股东的净利润相应减少。其中,免除2020年上半年加盟中心、直营中心及托管直营中心初始授权费用这一事项,减少公司归母净利润约930万元。

除了早教业务,美吉姆旗下以楷德教育为代表的低龄段留学业务,无疑也会受到海外疫情及留学政策影响。此时变卖家产All in 教育业务,美吉姆这看似不明智的举动,背后究竟意欲何为?

推迟三周回复问询函

12.7亿的收购尾款何时补齐?

就在宣布转让三垒科技100%股权的一周前,美吉姆对深交所问询函的回复终于姗姗来迟。而与深交所要求的回复日期——6月8日相比,已经推迟了足足三周。

在6月1日下发的问询函中,深交所提出质疑的首要问题就是美吉姆背负的12.7亿元还未支付的收购尾款。

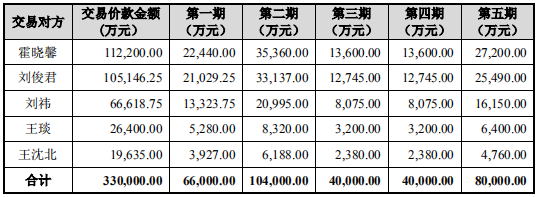

2018年6月初,成功收购低龄留学机构楷德教育的三垒股份,宣布拟以控股子公司启星未来为交易实施主体,以全现金的方式购买美杰姆100%股权。其中,三垒股份拟合计投入23.1亿元,其他股东拟合计投入9.9亿元,合计33亿元。截至2019年12月31日,尚有12.71亿元收购款未支付。美吉姆能否按时偿还这笔巨额欠款,深交所在问询函中明确提出质疑。

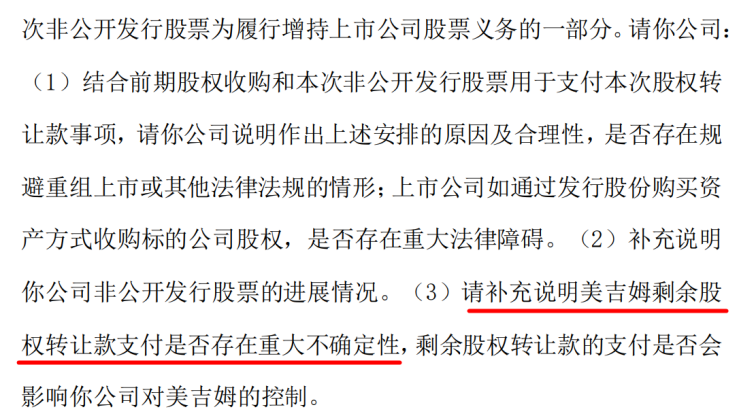

同时,深交所注意到美吉姆曾于2019年9月对外披露,拟非公开发行股票募集资金总额不超过16.5亿元,用于支付收购美杰姆100%股权第三、四、五期价款。非公开发行对象包括天津美杰姆的大股东,深交所质疑美吉姆存在规避重组上市,要求美吉姆说明作出上述安排的原因及合理性。

针对上诉质疑,美吉姆在6月30日的回复中表示:为降低公司财务负担,公司拟非公开发行股票筹集资金用于支付前次收购的剩余交易价款。而作为标的公司高管,天津美杰姆原最大单一股东霍晓馨和天津美杰姆原实控人之一的刘俊君被列为公开发行股票的交易对手。

对此,美吉姆解释称:上述双方拟分别认购本次非公开实际发行股票数量的10%,发行完成后,霍晓馨和刘俊君的持股比例仅分别增加1.67%,有助于实现与上市公司的长期利益绑定,不存在规避相关法律法规的情形,不会对上市公司控制权造成不利影响。

早在2019年9月,美吉姆就曾宣布定增,定增对象为中植系控股子公司珠海融远、霍晓馨和刘俊君。近一年来的时间内,美吉姆一直希望以向标的公司原股东非公开发行股票的方式,处理掉这笔巨额欠款。但时至今日,进展相当缓慢。

当时的定增公告就曾显示,此次募集资金总额不超过16.5亿元。扣除发行费用后,12.57亿元用于支付天津美杰姆100%股权的第三、四、五期收购尾款,剩余3.93亿元用于偿还股东及银行借款。

根据美吉姆2019年4月30日发布的公告数据,截至当年3月22日,三垒股份已支付前两期交易价款。根据原定的分配计划,霍晓馨可在前两期支付中获得5.78亿元;刘俊君则可获得近5.41亿元——两者相加约11.19亿元。

值得关注的是,根据交易双方达成的定增约定,美杰姆原股东将以不低于交易价款总额的30%的资金,增持不超过上市公司总股本18%的股票。按照33亿元交易总价计算,美杰姆原股东则需再付约10亿元购买美吉姆的股票。假使只由霍晓馨和刘俊君购买,则二人第一、二期收到的转让款,绝大部分都将返回到上市公司体内。

如此辗转腾挪,也惹来了“左手倒右手”、“空手套白狼”的质疑。为了加强市场对其的信心,对非公开发行股票以偿还欠款一事信心满满的美吉姆也交出了底牌——在回复函中美吉姆明确表示,目前公司正在积极推进本次非公开发行,若本次非公开发行未能顺利实施,公司则将通过银行贷款、股东借款等方式筹集资金,前次重组剩余交易价款的支付不存在重大不确定性。

截至今日,美吉姆并未公告本次非公开发行的详细进展,却独独交出了一份变卖“家产”的公告。如今亏损预计进一步扩大,美吉姆前路何所实未可知。

声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

图文推荐

2020-07-22 10:16:04

2020-07-22 01:29:45

2020-07-22 01:29:00

2020-07-21 20:16:05

2020-07-21 18:16:47

2020-07-21 18:16:04

热点排行

精彩文章

2020-07-22 10:16:22

2020-07-22 08:16:22

2020-07-22 01:29:59

2020-07-22 01:29:12

2020-07-21 20:16:31

2020-07-21 18:17:08

热门推荐